Føderal lov 227 Føderal lov om kassaapparatet. Eksempel: velg et kassaapparat for en frisør

I fjor vår ble det kjent om utgivelsen av et prosjekt som innebar endringer i bruken av kassautstyr og metoden for å overføre informasjon om salg til skattekontoret. 31. desember 2015 gjennomgikk dette prosjektet offentlige diskusjoner og ble sendt til statsdumaen.

I statsdumaen er det oppført som lovforslag nr. 968690-6 "Om endringer i den føderale loven "om bruk av kassaapparatutstyr ved kontantbetalinger og (eller) oppgjør ved bruk av betalingskort", koden til den russiske Føderasjonen for administrative lovbrudd og visse lovgivningsmessige handlinger fra Den russiske føderasjonen (om forbedring av den juridiske reguleringen av prosedyren for bruk av kassasystemer)".

Den 26. februar 2016 vedtok den russiske føderasjonens statsduma i første lesning lovforslaget "Om endringer i den føderale loven "Om bruk av kassaapparatutstyr ved kontantbetalinger og (eller) betalinger med betalingskort." Neste trinn vil være innsamlingen av endringer i dette lovforslaget og andre behandling, som ble utsatt til 13. mai (opprinnelig planlagt til 10. mai).

Og nå mer om hva selve prosjektet er.

Tidspunkt for å introdusere endringer i 54-FZ

Dermed ser vi at de som ønsker kan koble seg til prosjektet i testmodus allerede i april 2016. For alle andre vil fristen for å bli med i prosjektet være juli 2017. Og fra 1. februar 2017 vil skattekontoret kun registrere den nye typen kasseapparat. Vi anbefaler at du tenker på å koble til på forhånd, slik at du ikke støter på noen uventede problemer 1. juli 2017.

Hvilke endringer venter oss i samsvar med innovasjonene i 54-FZ?

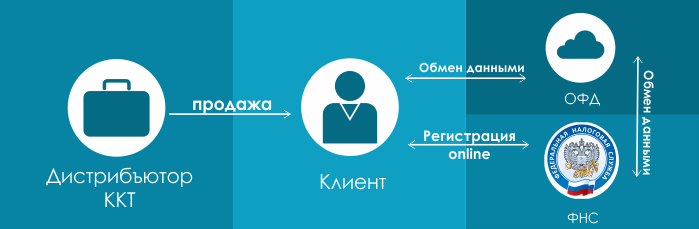

Det vil skje en endring i samhandlingsmønsteret mellom oppdragsgiver og skatteetaten og sentralt servicesenter. Hvis ordningen før så slik ut:

De. En butikk som ønsker å installere et kassaapparat må kjøpe det fra en distributør av dette utstyret, inngå en serviceavtale med et servicesenter (ofte er servicesentre også forhandlere av utstyr) og registrere seg hos skattemyndighetene.

Det nye diagrammet vil se omtrent slik ut:

Det første punktet er klart og forblir det samme. Du kjøper ganske enkelt utstyret fra distributøren. Hva kommer videre under den nye ordningen? Deretter registrerer du deg online hos skattekontoret og inngår en avtale om behandling av skattedata med en av skattedataoperatørene, kort fortalt - OFD. De. Dine data på hver stanset sjekk vil bli overført elektronisk av kassaapparatet til OFD, hvor de akkumuleres (og lagres) og deretter overføres til skattekontoret.

Vil ditt gamle kassaapparat være egnet for arbeid under nye forhold?

Det vil være egnet forutsatt at leverandøren slipper et spesielt oppgraderingssett som lar deg erstatte din gamle ECLZ (i samsvar med den nye loven, vil den ikke lenger være nødvendig) med en såkalt fiskal stasjon. Den vil lagre data om alle utstedte sjekker i en uredigerbar og eventuelt kryptert form.

Den skattemessige minneblokken skiftes ut hver 15. måned (for tiden 13), og for små bedrifter (patentbetalere, forenklet skattesystem) og tjenestesektoren - hver 36. måned.

Samtidig er du forpliktet til å sikre sikkerheten til skattemessige kjøringer i minst 5 år fra datoen for registrering hos skattemyndighetene;

Hvilket utstyr er allerede i samsvar med loven?

For øyeblikket er det autonome kassaapparatet ATOL FPrint-90AK allerede i samsvar med loven.

- ATOL FPrint-90AK inneholder et innebygd 2G-modem for online dataoverføring til OFD,

- ATOL FPrint-90AK kan lagre opptil 10 000 varer, noe som vil tillate å opprettholde en fullverdig database med varer med ikrafttredelsen av endringer i 54-FZ.

I nær fremtid forventes det utgivelse av andre kasseapparater som oppfyller de nye kravene.

Elektroniske kvitteringer for kjøper

Nå er du pålagt å utstede elektroniske sjekker til kundene dine i stedet for papirsjekker. Og papir er allerede etter kundens forespørsel. En elektronisk kvittering skal sendes til kundens e-post. Du kan også betro sending av en elektronisk sjekk til OFD.

CCP for patenter og tjenester

Bruken av CCP omfatter patentbetalere og tjenestebedrifter; samtidig beholder den muligheten til å skrive ut et strengt rapporteringsskjema for hånd, men bare for typer aktiviteter bestemt av regjeringen i den russiske føderasjonen.

Samtidig vil bedrifter i tjenestesektoren, så vel som personer som søker patent (det vil si for små bedrifter som ikke var forpliktet til å bruke CCP) ha enda et helt år på seg til å bytte til den nye ordren - frem til 1. juli 2018.

Dette betyr at UTII og patentet også må begynne å bruke kassautstyr fra og med 1. juli 2018.

Hvem er løslatt?

I henhold til loven er det en viss liste over aktiviteter som er unntatt fra bruk av CCT. Dette er i hovedsak rettferdig handel, handel med kiosker, handel med kvass og øl fra tank, salg av verdipapirer, salg av transportbilletter, småskala detaljhandel med mat- og non-food produkter, organisasjoner og enkeltentreprenører som utfører betalinger i fjern- eller vanskelig tilgjengelige områder osv. Full Listen finner du i avsnitt 5. Artikkel 2 i utkastet til endringer i 54-FZ.

Oppsummer

- Kjøp enten nytt skattemessig utstyr, eller modifiser det gamle for å møte nye krav.

- Registrer eller omregistrer et kassaapparat hos skattekontoret online

- Inngå en avtale om behandling av skattedata med en av OFD (skattedataoperatører)

- Sørg for riktig drift av kassaapparatet og overføring av hver sjekk til OFD, som deretter overfører disse dataene til skattekontoret.

- Send kunden en sjekk elektronisk eller utsted en papirsjekk på forespørsel.

- En gang hver 15. måned, bytt ut skatteminneenheten.

- Sikre sikkerheten til skattekjøringer i minst 5 år fra datoen for registrering hos skattemyndighetene.

Den siste fasen av reformen for overgangen av virksomheten til det nye kassaapparatet ble preget av vedtakelsen av en pakke med endringer i loven om elektroniske kassaapparater. Den 21. juni 2018 godkjente statsdumaen i tredje behandling et lovforslag om endring av lov nr. 54-FZ av 22. mai 2003.

Merk: i skrivende stund (29.06.2018) ble loven hørt i føderasjonsrådet og ble sendt til presidenten i den russiske føderasjonen for underskrift. Lovforslaget er planlagt vedtatt i juli 2018.

De nye endringene spesifiserte konseptet med et elektronisk betalingsmiddel, utvidet kretsen av personer som har rett til ikke å bruke nytt kassaapparat eller bruke det offline, og klargjorde også prosedyren for å generere en sjekk for ikke-kontante betalinger til enkeltpersoner . La oss se nærmere på hovedendringene introdusert av lovforslag nr. 344028-7.

Liste over hovedendringer innført i lov nr. 54-FZ av 22. mai 2003

Navnet på lov nr. 54-FZ av 22. mai 2003 er endret.

Etter at endringene er godkjent, vil loven om elektroniske kasseapparater bli kalt loven "Om bruk av kassaapparatutstyr ved betaling i Russland." Navnet utelukker omtale av elektroniske betalingsmidler.

Merk: for øyeblikket (før endringer) heter loven: "Om bruk av kasseutstyr ved kontantbetalinger og (eller) betalinger ved hjelp av elektroniske betalingsmidler."

Loven inkluderer nye begreper "reell eier", "versjon av KKP-modellen" og "begunstiget"

Innenfor rammen av lov nr. 54-FZ vil således mottakerpersonen bli ansett som en person som til slutt direkte eller indirekte (gjennom tredjeparter) eier (har en overveiende andel på mer enn 25 % i kapitalen) av organisasjonen eller har evnen til å kontrollere handlingene til organisasjonen og (eller) dens direktør, regnskapssjef, medlem av det kollegiale utøvende organet eller grunnleggeren. Denne personen anses som den reelle eieren av lederen, regnskapssjefen, medlem av det kollegiale utøvende organet eller grunnleggeren av organisasjonen, med mindre det er grunn til å tro at den reelle rettighetshaver er en annen person.

Merk: begrepet "reell eier" i sammenheng med denne loven gjelder bare for representanter for kasseprodusenter, skattedataoperatører og ekspertorganisasjoner.

Beregningsbegrepet er utvidet

I tillegg til de som er spesifisert i paragraf 18 i artikkel 1.1 i lov nr. 54-FZ, inkluderer beregningene nå aksept og betaling av midler i form av forskuddsbetaling og (eller) forskudd, motregning og retur av forskuddsbetaling og (eller) forskudd , tilveiebringelse og tilbakebetaling av lån til betaling for varer, arbeider, tjenester eller levering eller mottak av annet vederlag for varer, arbeider, tjenester.

Prosedyren for å generere en sjekk ved kreditering eller returnering av forskudd for enkelte tjenester er avklart

Når du utfører spesifiserte betalinger fra enkeltpersoner for tjenester levert innen kulturelle begivenheter, ved transport av passasjerer, bagasje og last, for levering av kommunikasjonstjenester og andre tjenester bestemt av regjeringen i Den russiske føderasjonen, kan selgeren generere en kontantkvittering (CSR) som inneholder informasjon om alle tjenester som tilbys innen 24 timer eller en annen faktureringsperiode som ikke overstiger en kalendermåned (men ikke senere enn den første virkedagen etter slutten av faktureringsperioden).

Kontantdokumentet som genereres i dette tilfellet sendes ikke til klienten.

Listen over aktiviteter der bruk av nettkasse er valgfri er utvidet

Etter at endringene trer i kraft, vil følgende heller ikke være pålagt å bruke elektroniske kasseapparater:

- selgere når de tilbyr tjenester for transport av bagasje og last ved hjelp av automatiske betalingsenheter;

- selgere som selger melk og drikkevann på flaske;

- salgsautomater som selger varer (med unntak av avgiftsbelagte produkter og teknisk komplekse varer og varer som er underlagt obligatorisk merking) forutsatt at en QR-kode vises på enhetens skjerm, slik at kjøperen kan lese den genererte kontantkvitteringen (CSR).

Merk: fritak for et salgsselskap fra plikten til å bruke elektroniske kassaapparater når de genererer en QR-kode på skjermen er mulig forutsatt at serienummeret er påført enhetens kropp, som enkelt kan leses av klienten (dvs. , nummeret må være plassert slik at kjøperen enkelt kan se det uten å anstrenge seg for å finne det).

Les også: Trenger jeg kassaapparat for ikke-kontante betalinger, bruk av nettkasse ved mottak av betaling til bankkonto i 2019

Forsikringsagenter (enkeltpersoner), kredittorganisasjoner, betalte parkeringsplasser og statlige og kommunale biblioteker ved utførelse av relaterte tjenester var også unntatt fra nettkasse.

Salgsautomater som kun aksepterer Bank of Russia-mynter for betaling og ikke drives av et nettverk eller batteri (for eksempel maskiner som selger tyggegummi eller skotrekk) kan heller ikke bruke elektroniske kasseapparater.

Muligheten for å bruke online kasseapparater i frakoblet modus er gitt på territoriet til fasilitetene til FSB, statssikkerhet, utenlandsk etterretning og militære fasiliteter.

En liste over individuelle gründere på PSN som er unntatt fra bruk av elektroniske kasseapparater er fastsatt

Individuelle gründere med patent som utfører alle typer aktiviteter unntatt:

- frisør- og skjønnhetstjenester;

- reparasjon og vedlikehold av radio-elektronisk husholdningsutstyr, husholdningsmaskiner og -apparater, klokker, samt reparasjon og produksjon av metallprodukter;

- vedlikehold og reparasjon av motorkjøretøyer og motorkjøretøyer, maskineri og utstyr;

- levering av tjenester for transport av passasjerer og varer på vei og vanntransport;

- veterinærtjenester;

- tjenester for gjennomføring av kroppsøving og idrettstimer;

- ledelse av jakt og jakt;

- medisinske eller farmasøytiske aktiviteter utført av en person som er lisensiert for denne typen aktiviteter;

- utleietjenester;

- detaljhandel og cateringtjenester;

- produksjon av meieriprodukter;

- kommersielt og sportsfiske og fiskeoppdrett;

- reparasjon av datamaskiner og kommunikasjonsutstyr.

Merk: en fullstendig liste over aktiviteter unntatt fra bruk av CCP er gitt i Art. 2 i lov nr. 54-FZ.

Det er verdt å merke seg at individuelle gründere på UTII og det forenklede skattesystemet ikke fikk fritak fra bruk av elektroniske kasseapparater i det hele tatt.

Hovedbetingelsen for å frita individuelle entreprenører på PSN fra plikten til å bruke elektroniske kasseapparater er utstedelse til kjøperen (klienten) av et dokument som bekrefter at betalingen er utført. I dette tilfellet må dokumentet ha et serienummer og andre detaljer fastsatt i avsnitt. 4-12 s. 1 ss. 4.7 i lov nr. 54-FZ.

Fremgangsmåten for bruk av elektroniske kasseapparater ved ikke-kontante betalinger er avklart

Hvis tidligere lov nr. 54-FZ ikke ga et klart svar på spørsmålet om behovet for å bruke elektroniske kasseapparater ved betaling med bankoverføring, vil dette gapet bli eliminert etter at endringer er gjort. I henhold til den nye versjonen av loven inkluderer betalinger der bruk av kassaapparater er obligatorisk, altså ikke-kontante betalinger.

Merk: når du foretar ikke-kontante betalinger mellom forretningsenheter (enkelte entreprenører og organisasjoner), er bruk av elektroniske kasseapparater ikke nødvendig.

Frist for overgang til nettkasse for ikke-kontante betalinger med enkeltpersoner i henhold til de nye endringene er senest 1. juli 2019.

Prosedyren for utstedelse av sjekk for ikke-kontante betalinger er fastsatt

Selgere, ved mottak av betaling via bankoverføring fra kjøperen (klienten), er pålagt å gi ham en kontantkvittering eller BSO på en av følgende måter:

- i elektronisk form til en e-postadresse eller som en SMS til et telefonnummer;

- i papirform sammen med varene (i dette tilfellet er det ikke lenger nødvendig å sende en kvittering i elektronisk form);

- i papirform ved selgers første møte med klienten (også uten å overføre sjekken i elektronisk form).

Maksimumsperioden for å generere en sjekk for ikke-kontante betalinger er ikke senere enn virkedagen etter betalingsdagen, men ikke senere enn tidspunktet for overføring av varene.

Listen over søknadsdetaljer som sendes inn når du registrerer et online kasseapparat hos Federal Tax Service er lagt til

I tillegg til detaljene spesifisert i paragraf 2 i art. 4.2 i lov nr. 54-FZ, i søknaden sendt av den enkelte gründer og organisasjonen til skattemyndighetene, må følgende angis:

- informasjon om bruk av kasseapparater ved mottak av midler fra salg av lodd (inkludert elektroniske), aksept av lotterispill og utbetaling av gevinster ved gjennomføring av lotteriaktiviteter (ved registrering av et kasseapparat, som skal brukes av brukeren når du utfører den angitte aktiviteten);

- informasjon om bruk av kassaapparater med automatiske innretninger spesifisert i paragraf 5 1 i art. 1 2 i lov nr. 54-FZ, inkludert numrene på disse enhetene (ved registrering av kasseapparater beregnet for bruk med automatiske enheter i de angitte tilfeller).

God ettermiddag, kjære lesere! I dag snakker vi om den mest alvorlige endringen, som lenge har reist mange spørsmål - introduksjonen av et elektronisk kassaapparat i 2017 for individuelle gründere og LLCer! I tillegg er den allerede i full effekt, og det blir stadig flere spørsmål!

Kort oppsummert: Loven om CCP nr. 54-FZ av 22. mai 2003 har endret seg veldig (endringer ble gjort ved lov nr. 290-FZ av 3. juli 2016):

- Vanlige kasseapparater bør erstattes av elektroniske kasseapparater;

- Data om alle stansede sjekker vil bli overført til Federal Tax Service;

- Individuelle gründere på UTII og et patent vil miste retten til å jobbe uten kassaapparat;

- De gamle bøtene ble endret og nye ble lagt til.

Og nå om alt dette mer detaljert.

Hvem bør bytte til nettkasse fra 1. juli 2018

Listen over gründere som tidligere kunne jobbe uten kassaapparat krymper kraftig. Følgende vil miste retten til fritak fra kassaapparater:

- UTII-betalere er individuelle gründere og LLC-er, hvis de leverer cateringtjenester, er engasjert i detaljhandel og har ansatte;

- Individuelle gründere som har varehandel og leverer cateringtjenester. Den enkelte gründers stab inkluderer ansatte;

Disse to gruppene kunne ikke stille opp et kassaapparat, men utstede kjøperen (på forespørsel) et dokument som bekrefter betalingen. Nå vil de ikke klare det! Fra 1. juli 2018 går også alle som betaler UTII og patent over til nye kasseapparater på generelt grunnlag!

- De som selger lodd, frimerker osv.;

- De som handler ved bruk av automater (automater) og har ansatte;

Disse to gruppene går også over til de generelle reglene for bruk av kassesystemer fra 1. juli 2018: den første må installere kasseapparater på salgsstedet, den andre skal utstyre kasseapparater med kasseapparater.

- Og også alle som i dag bruker gammeldagse kasseapparater (på og ) vil måtte bytte til nettkasse.

Overgang til nettkasse fra 1. juli 2019

Neste trinn i overgangen til nettkasse er 1. juli 2019. Fra denne datoen vil følgende være pålagt å arbeide i henhold til de nye reglene:

- Individuell gründer på patent, bortsett fra de gründere som leverer tjenester innen handel og catering.

- Individuelle gründere på UTII, som jobber innen handel og catering, uten ansatte.

- Individuelle gründere på PSN, som driver innen handel og catering, uten å ansette ansatte.

- Individuelle gründere og LLC-er på UTII som tilbyr andre tjenester, med unntak av handel og catering, hvor elektroniske kasseapparater må brukes fra 07.01.2018.

- LLCs og individuelle gründere lokalisert på OSNO eller det forenklede skattesystemet, underlagt levering av tjenester til befolkningen og utstedelse av BSO av den etablerte formen. Unntaket er sfæren for handel og servering.

- Individuelle gründere som bruker salgsautomater for salg. Det er ingen ansatte i personalet.

Hvem kan jobbe uten nettkasseapparater?

- Organisasjoner og individuelle gründere som er engasjert i visse typer aktiviteter (for eksempel skoreparasjon, nøkkelfremstilling, etc.);

- Organisasjoner og enkeltentreprenører som driver med salg av magasiner/aviser i kiosker, is, flaskedrikker, handel på messer eller detaljmarkeder, salg av melk og kvass fra tankbiler, salg av sesongens grønnsaker/frukter (inkludert meloner);

- Organisasjoner og individuelle gründere lokalisert i vanskelig tilgjengelige områder (området må være inkludert i listen godkjent av regionale myndigheter) - men for disse personene er det en endring: de kan ikke installere et kasseapparat, men må utstede en betaling dokument til klienten;

- Apotekorganisasjoner i paramedisinske sentre i landlige områder*

- Entreprenører som tilbyr portørtjenester.

- Organisasjoner og individuelle gründere som yter tjenester knyttet til omsorg for barn og syke mennesker, samt eldre og funksjonshemmede.

- Gjenvinning og innsamlingssteder for glass. Unntaket er aksept av skrapmetall.

Nettkasse for de som yter tjenester til publikum

For øyeblikket har bedrifter og enkeltentreprenører som leverer tjenester til publikum rett til å klare seg uten CCP, men de må da utstede BSO. Fra 1. juli 2018 vil denne forpliktelsen bli supplert med det faktum at det vil være nødvendig å utstede ikke bare en BSO, men en BSO generert på en spesiell enhet - et "automatisert system for BSO." I teorien vil dette systemet bli en type kassa, henholdsvis BSO vil bli en type kassaskvittering.

I tillegg er loven endret i følgende del: det vil være mulig å utstede slik BSO både ved yting av tjenester og ved utførelse av arbeid i forhold til befolkningen.

Viktig! Unntak fra bruk av kasseapparater for skattytere på UTII og patent, samt for skattytere som befinner seg i vanskelig tilgjengelige områder, og apotekorganisasjoner på legevaktstasjoner i distriktene gjelder ikke dersom disse personkategoriene selger avgiftspliktige varer.

Viktig! Hvis du befinner deg i et område fjernt fra kommunikasjonsnettverk (dette må også godkjennes av regionale myndigheter), det vil si at det rett og slett ikke er Internett i prinsippet, så må du bruke kassaapparatet, men i frakoblet modus. Det vil si at kassaapparatet må installeres og brukes, men det er ikke nødvendig å overføre data elektronisk.

Viktig! Vær oppmerksom på følgende angående salg av alkoholholdige drikkevarer. Lov nr. 171-FZ «Om regulering av alkoholholdige produkter» ble endret ved lov nr. 261-FZ endringene trådte i kraft 31. mars 2017. Blant annet art. 16 i avsnitt 10 er det følgende avsnitt:

Detaljhandel med alkoholholdige drikkevarer og detaljhandel med alkoholholdige drikkevarer ved yting av offentlige serveringstjenester utføres ved bruk av kassautstyr.

Dette betyr at alle (både individuelle gründere og LLCer) som selger alkoholholdige produkter (inkludert øl), uavhengig av skatteregimet som brukes, må drive handel ved hjelp av et kassaapparat fra 31.03.2017 - fra ikrafttredelsesdatoen disse endringene. Denne normen er spesiell, derfor har den prioritet over normen i loven "Om bruk av kassesystemer", der overgangen til kasseapparater for UTII er utsatt til 07.01.2018.

Dermed vil individuelle gründere og LLC-er på UTII og patent, engasjert i detaljsalg av alkoholholdige drikkevarer, ikke få utsettelse før 07.01.2018, men må bytte til nye kasseapparater tidligere - fra 31.03.2017.

Nettkasseapparater for nettbutikker og e-handel

Tidligere var det ikke noe klart svar på spørsmålet om en nettbutikk trenger et kassasystem. Ifølge skattemyndighetenes forklaringer måtte den fortsatt brukes. Nå er alt stavet ganske tydelig:

Kassesystemer for netthandel er nødvendig både for kontantbetalinger og for betalinger gjennom elektroniske betalingsmidler. Betalinger med elektroniske betalingsmidler er et nytt begrep som dukket opp i loven etter at endringer ble foretatt. Slike oppgjør er definert som oppgjør som utelukker personlig interaksjon mellom de to partene i kjøpsprosessen.

Hvis du aksepterer betalinger kun via elektroniske betalingsmidler i nettbutikken din, kan du ikke kjøpe et nettkasseapparat, men et spesielt kassaapparat uten skriver for utskrift av kvitteringer.

I noen tilfeller av netthandel, når partene er to juridiske personer, to individuelle gründere eller en individuell gründer og en juridisk enhet, er det ikke nødvendig å bruke kassasystemer – slike situasjoner er unntak.

Viktig! Noen detaljer:

- Hvis du har en avtale om å akseptere betaling fra en kundes kort direkte med banken, må du slå / generere en sjekk;

- Hvis du aksepterer betaling med elektroniske penger (Yandex.Money, WebMoney, etc.) til lommeboken (eller bedriften) - må du slå / generere en sjekk;

- Hvis du har en avtale om å akseptere betalinger med en aggregator (Yandex.Checkout, Robokassa, etc.), fungerer aggregatoren som en betalingsagent og må utstede sjekken. Kravene til kontroller er nøyaktig de samme som i det generelle tilfellet!

Når du inngår en avtale med en aggregator, vær forsiktig, siden du fortsatt må se på hver avtale! Du bør først avgjøre om aggregatoren du ønsker å inngå en avtale med er en betalingsagent i samsvar med lov nr. 103-FZ. Hvis aggregatoren er anerkjent som betalingsagent, må han utstede sjekken, hvis ikke, er du pålagt å utstede/generere sjekken!

Banker, i henhold til lov nr. 103-FZ, er ikke betalingsagenter, derfor, når du gjør en avtale med banken, slår du ut/oppretter sjekken!

Hva vil endre seg i selve kasseapparatene?

Hovedkravet for nye CCPer er muligheten til å koble utstyret til Internett. Det er tilstedeværelsen av kommunikasjon som vil tillate deg å overføre informasjon om salg til skattemyndighetene. Faktisk er det her navnet "online cash register" kommer fra. I tillegg skal nye kasseapparater ha koffert med serienummer, samt todimensjonal strekkodeutskriftsfunksjon og innebygget klokke.

Det vil ikke være skatteminne og EKLZ i de nye kasseapparatene i stedet, vil det være en fiskal kjøring inne i maskinen. All informasjon om betalinger vil bli lagret i denne stasjonen i en beskyttet form.

For at et kasseapparat skal kunne benyttes, må det inngå i et særskilt register, mens skattedrevene vil ha et eget register. Nettkassen vil også måtte registreres hos skattemyndighetene, men det er ikke lenger nødvendig å inngå avtale med sentralt servicesenter. Her kan vi ikke unngå å notere en "bonus": for å registrere et kasseapparat, trenger du ikke å gå til skattekontoret personlig, dette kan gjøres elektronisk.

Viktig! Du kan registrere kasseapparater av det gamle formatet frem til 31. januar 2017. Fra 1. februar 2017 registrerer Federal Tax Service Inspectorate kun nye elektroniske kasseapparater. Tidligere registrerte kasseapparater, hvis levetid ikke var utløpt, kunne kun brukes frem til 30. juni 2017. Etter denne datoen bruker alle som etter loven skal bruke kasseapparater kun nettkasse i sitt arbeid.

Viktig! Det er ikke nødvendig å kjøpe nytt kassaapparat. Noen modeller av gamle maskiner kan moderniseres og gjøres om til elektroniske kasseapparater.

Hvordan vil dataene bli overført til skattekontoret?

Dataoverføring vil skje ved hjelp av skattedataoperatøren (eller FDO for kort), eller snarere gjennom den. Følgelig må gründeren inngå en avtale med en slik operatør.

Deretter er handlingssekvensen som følger: kassereren slår sjekken, informasjonen i kryptert form går til operatørens server, operatøren sjekker den, sender bekreftelse på aksept og sender deretter dataene til skattekontoret.

Operatøren registrerer også alle data slik at de ikke kan korrigeres. All informasjon vil bli lagret i en database og lagret i minst fem år.

Viktig! Uten avtale med operatør vil ikke kassaapparatet ditt bli registrert hos skattekontoret!

Hva vil endre seg i kvitteringer og BSO med innføring av nettkasse

Det er ganske mange endringer her:

- Listen over nødvendige detaljer er utvidet: butikkadressen (nettstedsadresse hvis det er en nettbutikk), momssats, transaksjonsbeskatningssystem, skattelagernummer og andre er lagt til;

- To nye begreper er introdusert: «korreksjonskvittering» og «korrigering BSO»: de vil dannes når en tidligere utført oppgjørstransaksjon korrigeres. Men en slik korrigering kan kun gjøres av det aktuelle skiftet; det vil ikke være mulig å korrigere data for i går eller i forgårs!

- Sjekken og BSO skal som før utstedes til kjøperen, men nå kan dette gjøres ikke bare ved å skrive ut dokumentet på papir, men også ved å sende et elektronisk skjema av dokumentet til en e-postadresse. Du kan ikke sende selve sjekken, men separat informasjon, i henhold til hvilken klienten kan motta sjekken sin på en spesiell informasjonsressurs.

Hvordan vil bøter endres?

Bøtene er endret, de nye reglene har vært i bruk siden juli 2016:

- Boten for ikke-bruk av kassaapparater beregnes basert på beløpet som ikke gikk gjennom kassaapparatet: juridiske personer må betale 75-100% av beløpet, men ikke mindre enn 30 tusen rubler; Individuell gründer - 25-50% av beløpet, men ikke mindre enn 10 tusen rubler. Det vil si at jo større beløp som ikke gikk gjennom kassen, desto større ble boten;

- Gjentatte brudd av denne typen (innen et år), inkludert hvis oppgjørene utgjorde 1 million rubler. og mer, er straffbart for juridiske personer og individuelle gründere ved suspendering av aktiviteter i opptil 90 dager. Tjenestemenn kan motta diskvalifikasjon for en periode på ett til to år;

- For bruk etter 02.01.2017 er kassaapparat som ikke oppfyller kravene belagt med advarsel eller bot. Boten for juridiske personer kan være 5-10 tusen rubler, for individuelle gründere - 1,5-3 tusen rubler;

- Unnlatelse av å fremlegge dokumenter og data på forespørsel fra skattekontoret eller innsending av dem i strid med fristen er underlagt sanksjoner som ligner på punkt 3;

- Unnlatelse av å utstede en sjekk (BSO) på papir eller unnlatelse av å sende den elektronisk kan resultere i en advarsel eller bot. Boten for individuelle gründere er 2 tusen rubler, for juridiske personer - 10 tusen rubler.

Generelt er tallene ganske imponerende, selv om vi tar de minste bøtebeløpene. I tillegg gjør vi oppmerksom på at du kan holdes ansvarlig for slike brudd innen et år! Tidligere var denne perioden bare 2 måneder.

Hvor kan du kjøpe et online kasseapparat

Du kan kjøpe elektroniske kasseapparater i spesialiserte kasseutstyrsbutikker i byen din.

Du kan kontakte ditt tekniske servicesenter - for de som i dag har et gammelt kasseapparat.

Kassa skal ha løpenummer og skal føres inn i registeret. Det vil være et eget register for fiskale kjøringer.

Konklusjon

Vi vil gjerne gjøre oppmerksom på at 1. januar 2018 trådte endringer i skatteloven innført ved føderal lov nr. 349-FZ av 27. november 2017 i kraft. De gjelder kun for individuelle gründere som jobber på UTII og PSN. LLC er et unntak! I henhold til denne loven kan individuelle gründere dra nytte av et skattefradrag for kjøp av et elektronisk kassaapparat på 18 000 rubler. i perioden 2018-2019. Ved å bruke dette fradraget kan du redusere skatten som skal betales til budsjettet.

Dette er høydepunktene i nettkasseapparater fra 2018 så langt. Til tross for at de har vært brukt siden 1. juli 2017, gjenstår det fortsatt ganske mange spørsmål.

Den nye prosedyren for bruk av kassaapparater innebærer en trinnvis overgang av alle virksomheter som bruker kassaapparater til nettkasse. Loven gjelder for alle organisasjoner som utfører pengetransaksjoner i den russiske føderasjonen. De nye reglene gjaldt for alle kasseapparater fra kasseapparatet fra 1. februar 2017. Etter denne datoen kan et gammelt kasseapparat, det vil si uten mulighet til å koble seg til Internett, ikke registreres hos skattekontoret.

Fra 31. mars 2017 er alle virksomheter som driver med salg av alkohol i detaljhandelen pålagt å bruke nettkasse og skatteregistre for oppgjør med kunder og gjester. Vi snakker om butikker og offentlige serveringssteder av enhver form for eierskap - LLC eller individuell gründer. Dette gjelder også enkeltentreprenører som betaler UTII (Unified Tax on Imputed Income), for eksempel utsalgssteder for øl og andre lavalkoholdrikker på fat.

Fra 1. juli 2018 vil også eiere av automater som selger kaffe, godteribarer og lignende varer være pålagt å installere en kontantmodul for nettbetalinger. I tillegg vil enkeltentreprenører som bruker slike skattesystemer som Patent og UTII kunne motta et skattefradrag på opptil 18 000 rubler når du bytter til online kasseapparater før 1. juli 2018.

Installasjon av elektroniske kasseapparater er også obligatorisk for alle virksomheter som driver en betalingsterminal for ikke-kontante betalinger til sine kunder eller klienter.

Legg til følgende avsnitt under ikonelementene

Individuelle entreprenører og organisasjoner på patent eller UTII fikk også muligheten til å utsette bruken av elektroniske kasseapparater med en skattemessig drivkraft. I henhold til lovendringene kan enkeltentreprenører og organisasjoner i disse skattesystemene som ikke har innleid arbeidskraft, tilbyr tjenester, og også selger ikke-avgiftspliktige varer (unntatt for storhusholdningsbransjen) bruke kassautstyr for UTII frem til 1. juli, 2019. Etter det kan de oppgradere utstyret sitt med en finansiell kjøring i 36 måneder.

Installasjon av elektroniske kasseapparater er også obligatorisk for alle virksomheter som driver en betalingsterminal for ikke-kontante betalinger med sine kunder eller klienter.

BSO eller strengt rapporteringsskjema

Bruk av kassasystemer i tjenesteytende virksomheter, som tidligere, er ikke obligatorisk. Vi snakker om frisører, kles- eller skoverksteder, kiosker for nøkkelfremstilling, billettsalgssteder.

Men når de tilbyr betalte tjenester eller salg, er slike organisasjoner pålagt å utstede klienter BSO, det vil si strenge rapporteringsskjemaer. Utstedelse av BSO til kjøpere vil forbli obligatorisk i neste fase av ikrafttredelsen av 54-FZ. Den eneste forskjellen er at fra 1. juli 2018 vil det kreves et "automatisert system for SSO" for å generere strenge rapporteringsskjemaer. Det forventes at slike systemer vil ha mye til felles med kasseapparater, og selve det strenge rapporteringsskjemaet vil ligne på en vanlig kassekvittering. Vær oppmerksom på at fra 15. juli 2016 skal det også leveres et strengt meldeskjema ved utførelse av arbeid, for eksempel ved montering av husholdningsapparater eller løfting av møbler til gulvet.

Endringer vedrørende sentralt servicesenter

En annen viktig endring er den skiftende rollen til tekniske servicesentre. Tidligere krevde Federal Tax Service en obligatorisk avtale med det sentrale servicesenteret for alle eiere av kassautstyr. Med ikrafttredelsen av føderal lov 54-FZ, slutter å betjene et kasseapparat på et sentralt servicesenter å være obligatorisk for bedrifter. Det betyr slett ikke at det nå er mulig å klare seg uten et sentralisert teknisk senter. Kassaapparatutstyr er en kompleks teknisk enhet, reparasjon og vedlikehold er best overlatt til kvalifiserte spesialister.

Endringer for UTII- og PSN-betalere

I tillegg til de nye reglene for bruk av selve kassaapparatet, har også vilkårene for skattepliktige foretak i Unified Tax on Imputed Income (UTII) og foretak med patentskattesystem (PTS) endret seg. Disse foretakene er nå pålagt, på kjøpers forespørsel, å utstede et dokument som bekrefter betalingen. Fra 1. juli 2018 er PSN- og UTII-betalere også pålagt å bruke kasseapparater registrert hos skattekontoret.

God ettermiddag, kjære individuelle gründere!

I det siste får jeg ofte brev med spørsmål om nye kasseapparater, som skal innføres i 2017. La meg minne om at de ønsket å introdusere dem tilbake i 2016, men denne ideen ble utsatt i ett år.

Så timen for ICS nærmer seg. Og i denne korte artikkelen vil jeg svare på de vanligste spørsmålene som stilles igjen og igjen.

For enkelhets skyld vil ikke denne artikkelen være strukturert som vanlig, men i "Spørsmål/Svar"-format.

Når introduseres nye kasser for enkeltentreprenører og bedrifter?

I følge de siste dataene vil tidspunktet for overgangen til nye elektroniske kassaapparater være som følger:

1. Fra 1. februar 2017 Kun nye typer kasseapparater vil bli registrert. Det betyr at dersom du søker om å registrere et vanlig kasseapparat (som de som brukes nå), får du avslag. Det vil si at fra februar må du BARE komme til Federal Tax Service med en ny type kassaapparat.

2. Hvis du allerede har et kasseapparat, må du kjøpe et online kasseapparat (eller oppgradere ditt gamle kasseapparat) senest 1. juli 2017. Det vil si at du må ut med penger for et nytt kasseapparat eller moderniseringen av det, noe som er trist. Med tanke på kostnadene deres.

Jeg er en individuell gründer på ENV (eller PSN). Må jeg kjøpe en ny type kasseapparat?

Faktisk, nå (i 2016) velger mange PSN og UTII bare fordi det i disse skattesystemene er mulig IKKE å bruke kassaapparater. Men denne fordelen vil bare forbli til 1. juli 2018. Da vil også individuelle gründere på UTII (PSN) måtte kjøpe et kassaapparat dersom de jobber med kontanter. Det vil si at de tar imot kontanter fra enkeltpersoner.

Oppdatering: for de fleste individuelle gründere på PSN eller UTII fikk de utsettelse i ytterligere ett år – til 1. juli 2019. Du kan lese om eller bare se den nye videoen nedenfor:

Hva slags kasseapparater er dette? Hvordan er de forskjellige fra vanlige?

I motsetning til de kassaapparatene som brukes nå, overfører de UMIDDELBART data via Internett der det trengs =) . Det vil si i Federal Tax Service. Som du forstår, må du også organisere Internett-tilgang for slike kasseapparater.

Det vil også bli registrert en såkalt "elektronisk kvittering", som kjøperen i utgangspunktet ikke kan miste.

Hva om jeg bor i den eksterne taigaen, der det ikke er Internett-tilgang? Hvordan da?

Ikke bekymre deg, våre varamedlemmer har sørget for et slikt øyeblikk. Loven sier tydelig at for steder der det ikke er Internett-tilgang, vil det fortsatt være mulig å bruke kasseapparater uten å overføre data til Federal Tax Service online.

For å være ærlig har jeg liten anelse om hvordan en slik liste kan settes sammen, men de lover.

Her er det som står ordrett om dette i lovforslaget som ble vedtatt i tredje behandling:

« I områder fjernt fra kommunikasjonsnettverk bestemt i samsvar med kriteriene fastsatt av det føderale utøvende organet som utøver funksjonene til å utvikle og implementere statlig politikk og juridisk regulering innen kommunikasjonsfeltet, og de som er angitt i listen over områder fjernt fra kommunikasjonsnettverk, godkjent av myndighetene til en konstituerende enhet i den russiske føderasjonen, kan brukere bruke kassaapparatutstyr i en modus som ikke sørger for obligatorisk overføring av skattemessige dokumenter til skattemyndighetene i elektronisk form gjennom en skattedataoperatør."

Det vil si at det ikke vil være mulig å bare nekte å bruke nye kasseapparater i 2017 dersom din lokalitet IKKE faller på denne magiske listen.

Hva skjer hvis jeg ikke kjøper et nytt kasseapparat?

Faktisk er straffene ganske strenge. Alt er gjort for at gründere skal bruke de nye kasseapparatene massevis.

Igjen, la meg sitere et utdrag fra lovforslaget og fremheve hovedpunktene:

Unnlatelse av å bruke kassaapparatutstyr i tilfeller etablert av lovgivningen i Den russiske føderasjonen om bruk av kassaapparatutstyr -

innebærer ileggelse av en administrativ bot på tjenestemenn på en fjerdedel til halvparten av beløpet for oppgjøret utført uten bruk av kassaapparatutstyr, men ikke mindre enn ti tusen rubler; for juridiske personer - fra tre fjerdedeler til en av beløpet for oppgjøret gjort ved bruk av kontanter og (eller) elektroniske betalingsmidler uten bruk av kassaapparatutstyr, men ikke mindre enn tretti tusen rubler.";

"3. Gjentatt begåelse av en administrativ lovbrudd fastsatt i del 2 av denne artikkelen, hvis mengden av oppgjør gjort uten bruk av kassaapparatutstyr utgjorde, inkludert til sammen, en million rubler eller mer -

innebærer inhabilitet for tjenestemenn for en periode på ett til to år; i forhold til individuelle gründere og juridiske personer - administrativ suspendering av aktiviteter i opptil nitti dager.

4. Bruk av kassautstyr som ikke oppfyller de fastsatte kravene, eller bruk av kassautstyr i strid med prosedyre for registrering av kassautstyr, prosedyre, vilkår og betingelser for omregistrering, prosedyre og vilkår etablert av lovgivningen i Den russiske føderasjonen om bruk av kassaapparatutstyr dets applikasjoner -

innebærer en advarsel eller ileggelse av en administrativ bot på tjenestemenn på et og et halvt tusen til tre tusen rubler; for juridiske personer - en advarsel eller ileggelse av en administrativ bot på fem tusen til ti tusen rubler.

Som du forstår, er det nesten en dødsdom å stanse driften av enhver butikk i 90 dager.

Hvor kan jeg lese denne fascinerende loven i sin helhet?

I skrivende stund var den under godkjenning av Forbundsrådet. Den skal etter planen undertegnes av Russlands president 29. juni.

Selve lovforslaget er allerede vedtatt i tredje behandling i statsdumaen. Så det er usannsynlig at han vil endre seg vesentlig.

Kort sagt, les her:

http://asozd2.duma.gov.ru/main.nsf/%28SpravkaNew%29?OpenAgent&RN=968690-6&02

Den har 130 sider, hvis det =)

Full tittel: "Om endringer i den føderale loven "Om bruk av kassaapparatutstyr ved kontantbetalinger og (eller) betalinger med betalingskort" og visse lovverk

Den russiske føderasjonen"

Hva å gjøre? Hva burde jeg gjøre? Hvor skal man løpe?

Jeg råder deg til å kontakte firmaer på forhånd som selger kasseapparater for individuelle gründere og betjener dem. De har sikkert allerede forberedt seg på denne globale begivenheten i lang tid og har sett frem til det lenge =)

Dessuten bruker mange bedrifter allerede nye kasseapparater, uten å vente på 2017.

Med et ord, tenk over strategien for å bytte til nye kasseapparater PÅ FORHÅND.

Bare se på utgivelsesdatoene, siden mye har allerede endret seg i år. For eksempel sa de tidligere at «gamle» kasseapparater kunne brukes i ytterligere 7 år, noe som ikke lenger er aktuelt.

En ny e-bok om skatter og forsikringsavgifter for individuelle gründere om det forenklede skattesystemet på 6 % uten ansatte er klar for 2019:

"Hvilke skatter og forsikringspremier betaler en individuell gründer under det forenklede skattesystemet på 6 % uten ansatte i 2019?"

Boken dekker:

- Spørsmål om hvordan, hvor mye og når du skal betale skatt og forsikringspremie i 2019?

- Eksempler på beregning av skatter og forsikringspremier "for deg selv"

- En kalender for betalinger for skatter og forsikringspremier er gitt

- Hyppige feil og svar på mange andre spørsmål!

Kjære lesere, en ny e-bok for individuelle gründere er klar for 2019:

"IP på det forenklede skattesystemet 6% UTEN Inntekt og Arbeidstakere: Hvilke skatter og forsikringsavgifter skal betales i 2019?"

Dette er en e-bok for individuelle gründere om det forenklede skattesystemet på 6 % uten ansatte som IKKE har inntekt i 2019. Skrevet basert på en rekke spørsmål fra individuelle gründere som har null inntekt og ikke vet hvordan, hvor og hvor mye de skal betale skatt og forsikringspremier.