Федеральный закон 227 фз о кассовом аппарате. Пример: выбрать кассу для парикмахерской

Еще прошлой весной стало известно о выходе проекта, который подразумевал изменения в использовании контрольно-кассовой техники и способе передачи сведений о продаже в налоговую инспекцию. 31 декабря 2015 года данный проект прошел общественные обсуждения и был передан в Госдуму.

В Госдуме он числится, как Законопроект № 968690-6 "О внесении изменений в Федеральный закон "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт", Кодекс Российской Федерации об административных правонарушениях и отдельные законодательные акты Российской Федерации(о совершенствовании нормативно-правового регулирования порядка применения ККТ)".

26 февраля 2016 года Государственная Дума РФ в первом чтении приняла законопроект «О внесении изменений в Федеральный закон "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт"». Следующим этапом станет сбор поправок к данному законопроекту и проведение второго чтения, которое было перенесено на 13 мая (изначально назначено на 10 мая).

А теперь подробнее о том, что из себя представляет сам проект.

Сроки введения изменений в 54-ФЗ

Таким образом, мы видим, что те, кто хочет, могут в тестовом режиме подключиться к проекту уже в апреле 2016 года. Для всех остальных крайним сроком подключения к проекту станет июль 2017 года. А с 1 февраля 2017 года налоговая инспекция будет ставить на учет лишь ККТ нового образца. Мы рекомендуем задуматься о подключении заранее, чтобы 1 июля 2017 года у вас не возникло непредвиденных сложностей.

Какие изменения нас ждут в соответствии с нововведениями в 54-ФЗ?

Предстоит изменение схемы взаимодействия клиента с налоговыми органами и ЦТО. Если раньше схема выглядела так:

Т.е. магазин, который хочет установить себе ККТ, должен приобрести ее у дистрибьютора этой техники, заключить договор обслуживая в ЦТО (зачастую ЦТО также являются и дистрибьюторами техники) и поставиться на учет в налоговые органы.

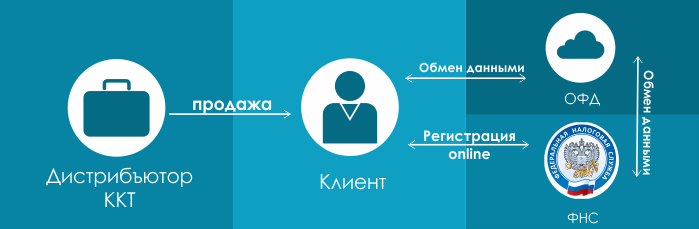

Новая схема будет выглядеть приблизительно так:

Первый пункт понятен и остался прежним. Вы просто покупаете оборудование у дистрибьютора. Что идет дальше по новой схеме? Дальше вы регистрируетесь онлайн в налоговой и заключаете договор на обработку фискальных данных с одним из операторов фискальных данных, кратко - ОФД. Т.е. ваши данные о каждом пробитом чеке в электронном виде ККТ будет передавать в ОФД, где они накапливаются (и хранятся), а затем передаются в налоговую.

Подойдет ли ваша старая кассовая техника для работы в новых условиях?

Подойдет при условии, что ее поставщик выпустит специальный комплект доработки, который позволит вам заменить вашу старую ЭКЛЗ (в соответствии с новым законом она будет уже не нужна) на так называемый фискальный накопитель. В нем будут хранится в нередактируемом и, по желанию, зашифрованном виде данные о всех проведенных чеках.

Замена блока фискальной памяти осуществляется каждые 15 месяцев (сейчас – 13), а для малого бизнеса (плательщиков патента, упрощенной системы налогообложения) и сферы услуг – каждые 36 месяцев.

При этом вы обязаны обеспечивать сохранность фискальных накопителей не менее 5 лет с даты их регистрации в налоговых органах;

Какое оборудование уже подходит под закон?

На данный момент под закон уже подходит автономная касса АТОЛ FPrint-90АК .

- АТОЛ FPrint-90АК содержит встроенный 2G модем для онлайн передачи данных в ОФД,

- АТОЛ FPrint-90АК может хранить до 10 000 товаров, что позволит с вступлением в силу поправок к 54-ФЗ вести полноценную базу товаров.

В ближайшее время ожидается выход других ККМ, подходящих под новые требования.

Электронные чеки для покупателя

Теперь клиенту вместо бумажных чеков вы обязаны выдавать электронные. А бумажные уже по требованию клиента. Электронный чек должен быть выслан на электронную почту клиента. Отправку электронного чека можно также перепоручить вашему ОФД.

ККТ для патента и сферы услуг

Применение ККТ распространяется на плательщиков патента и предприятия сферы услуг; при этом сохраняет возможность выписать бланк строгой отчетности от руки, но только для видов деятельности, определенных Правительством РФ.

При этом у предприятий сферы услуг, а также лиц, применяющих патент (то есть для малого бизнеса, который не был обязан применять ККТ) будет еще целый год для перехода на новый порядок – до 1 июля 2018 года.

Это значит, что ЕНВД и патент тоже должны начать применять контрольно-кассовую технику начиная с 1 июля 2018 года.

Кто освобожден?

По закону есть определенный перечень освобожденных от применения ККТ видов деятельности. В основном это ярмарочная торговля, торговля в киосках, торговля квасом и пивом из цистерн, продажа ценных бумаг, продажа билетов на транспорт, разносная мелкорозничная торговля продовольственными и непродовольственными товарами, организации и индивидуальные предприниматели, осуществляющие расчеты в отдаленных или труднодоступных местностях и др. Полный перечень вы можете найти в п.5. статьи 2 законопроекта изменений в 54-ФЗ.

Подведем итог

- Либо приобрести новую фискальную технику, либо доработать старую под новые требования.

- Зарегистрировать или перерегистрировать ККТ в налоговой в режиме online

- Заключить договор о обработке фискальных данных с одним из ОФД (оператором фискальных данных)

- Обеспечивать исправную работу ККТ и передачу каждого чека в ОФД, который затем передает эти данные в налоговую.

- Высылать клиенту чек в электронном виде или, по его требованию, выдавать бумажный.

- Раз в 15 месяцев производить замену блока фискальной памяти.

- Обеспечивать сохранность фискальных накопителей не менее 5 лет с даты их регистрации в налоговых органах.

Завершающий этап реформы по переходу бизнеса на новую ККТ ознаменовался принятием пакета поправок к закону об онлайн-кассах. Так, 21 июня 2018 года Государственной Думой в третьем чтении был утвержден законопроект о внесении изменений в закон № 54-ФЗ от 22.05.2003г .

Примечание: на момент написания статьи (29.06.2018) закон прошел слушание в Совете Федерации и был направлен на подпись Президенту РФ. Принятие законопроекта планируется в июле 2018 года.

Новые поправки конкретизировали понятие электронного средства платежа, расшили круг лиц, имеющих право не применять новую контрольно-кассовую технику или использовать ее в режиме «оффлайн», а также уточнили порядок формирования чека при безналичных расчетах с физическими лицам. Рассмотрим подробнее основные изменения, вносимые законопроектом № 344028-7.

Перечень основных изменений, вносимых в закон № 54-ФЗ от 22.05.2003

Изменено название закона № 54-ФЗ от 22.05.2003г.

После утверждения поправок закон об онлайн-кассах будет носить название закон «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации». Из названия исключено упоминание об электронных средствах платежа.

Примечание: в настоящий момент (до внесения изменений) закон носит название: «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа».

В закон включены новые понятия «бенефициарный владелец», «версия модели ККТ» и «выгодоприобретатель»

Так, в рамках закона № 54-ФЗ бенефициарным лицом будет считаться физическое лицо, которое в конечном счете прямо или косвенно (через третьих лиц) владеет (имеет преобладающее участие более 25 % в капитале) организацией либо имеет возможность контролировать действия организации и (или) ее руководителя, главного бухгалтера, члена коллегиального исполнительного органа или учредителя. Бенефициарным владельцем руководителя, главного бухгалтера, члена коллегиального исполнительного органа или учредителя организации считается это лицо, за исключением случаев, если имеются основания полагать, что бенефициарным владельцем является иное физическое лицо.

Примечание: понятие «бенефициарный владелец» в контексте данного закона затрагивает лишь представителей компаний – изготовителей ККТ, операторов фискальных данных и экспертные организации.

Расширено понятие расчетов

К расчетам, помимо указанных в абз.18 ст.1.1 Закона № 54-ФЗ, теперь добавлены прием и выплата средств в виде предварительной оплаты и (или) авансов, зачет и возврат предварительной оплаты и (или) авансов, предоставление и погашение займов для оплаты товаров, работ, услуг либо предоставление или получение иного встречного предоставления за товары, работы, услуги.

Уточнен порядок формирования чека при зачете или возврате аванса за отдельные услуги

При осуществлении указанных расчетов физическими лицами за услуги, оказываемые в сфере культурно-массовых мероприятий, при перевозке пассажиров, багажа и грузов, за оказание услуг связи и иных услуг, определяемых Правительством РФ, продавцом может быть сформирован один кассовый чек (БСО), содержащий информацию обо всех оказанных услугах в течение суток или иного расчетного периода, не превышающего календарный месяц (но не позднее первого рабочего дня, идущего за днем окончания расчетного периода).

Сформированный в данном случае кассовый документ клиенту не направляется.

Расширен перечень видов деятельности, в отношении которых применение онлайн-касс необязательно

После вступления в силу изменений применять онлайн-кассы не обязаны будут также:

- продавцы при оказании услуг по перевозке багажа и грузов с применением автоматических устройств для расчетов;

- продавцы, реализующие молоко и питьевую воду в розлив;

- вендинговые аппараты, реализующие товар (за исключением подакцизной продукции и технически сложных товаров и товаров, подлежащих обязательной маркировке) при условии отображения на дисплее аппарата QR-кода, позволяющего покупателю считать сформированный кассовый чек (БСО).

Примечание: освобождение вендинга от обязанности применения онлайн-касс при формировании на дисплее QR-кода возможно при условии нанесения на корпус аппарата его заводского номера, который может быть без труда прочтен клиентом (то есть номер должен быть расположен так, что покупатель его видел без труда, не прилагая усилий к его поиску).

Читайте также: Нужна ли касса при безналичных расчетах, применение онлайн-кассы при получении оплаты на расчетный счет в 2019 году

Освобождение от онлайн касс получили также страховые агенты (физические лица), кредитные организации, платные парковки и государственные и муниципальные библиотеки при оказании сопутствующих услуг.

Вендинговые аппараты, принимающие к расчету только монеты Банка России и не питаемые от сети или аккумулятора (например, аппараты по продаже жвачки или бахилов) также могут не применять онлайн-кассы.

Возможность применения онлайн-касс в режиме «офлайн» предусмотрена на территории объектов органов ФСБ, государственной охраны, внешней разведки, военных объектов.

Определен перечень ИП на ПСН, освобожденных от применения онлайн-касс

Постоянное освобождение от обязанности применения контрольно-кассовой техники получили ИП на патенте, осуществляющие все виды деятельности, кроме:

- парикмахерских и косметических услуг;

- ремонта и техобслуживания бытовой радиоэлектронной аппаратуры, бытовых машин и приборов, часов, а также ремонта и изготовления металлоизделий;

- техобслуживания и ремонта автотранспортных и мототранспортных средств, машин и оборудования;

- оказание услуг по перевозке пассажиров и грузов автомобильным и водным транспортом;

- ветеринарных услуг;

- услуг по проведению занятий по физкультуре и спорту;

- ведения охотничьего хозяйства и осуществление охоты;

- медицинской или фармацевтической деятельности, осуществляемой лицом, имеющим лицензию на указанные виды деятельности;

- услуг по прокату;

- розничной торговли и услуг общепита;

- производства молочной продукции;

- товарного и спортивного рыболовства и рыбоводства;

- ремонта компьютеров и коммуникационного оборудования.

Примечание: полный перечень видов деятельности, освобожденных от применения ККТ приведен в ст. 2 закона № 54-ФЗ.

Стоит отметить, что ИП на ЕНВД и УСН освобождения от применения онлайн-касс не получили вообще.

Основным условием освобождения ИП на ПСН от обязанности применения онлайн-касс является выдача покупателю (клиенту) документа, подтверждающего факт произведенного расчета. При этом документ должен иметь порядковый номер и иные реквизиты, установленные абз. 4-12 п. 1 ст. 4.7 закона № 54-ФЗ.

Уточнен порядок применения онлайн-касс при осуществлении безналичных расчетов

Если ранее закон № 54-ФЗ не давал однозначного ответа на вопрос о необходимости применения онлайн-касс при оплате по безналу , то после внесения поправок, этот пробел будет устранен. Так, согласно новой редакции закона, к расчетам, при осуществлении которых обязательно применение ККТ, относятся в том числе расчеты в безналичном порядке.

Примечание: при осуществлении безналичных расчетов между субъектами предпринимательства (ИП и организациями) применение онлайн-касс не обязательно.

Срок перехода на онлайн-кассы по безналичным расчетам с физическими лицами согласно новым изменениям – не позднее 1 июля 2019 года.

Определен порядок выдачи чека при осуществлении безналичных расчетов

Продавцы при поступлении от покупателя (клиента) оплаты по безналу обязаны передать ему кассовый чек или БСО одним из следующих способов:

- в электронной форме на адрес электронной почты или в виде СМС на номер телефона;

- в бумажной форме вместе с товаром (при этом направлять чек в электронной форме уже не нужно);

- в бумажной форме при первой встрече продавца с клиентом (также без передачи чека в электронной форме).

Максимальный срок формирования чека при расчетах по безналу – не позднее рабочего дня, следующего за днем осуществления расчета, но не позднее момента передачи товара.

Дополнен перечень реквизитов заявления, представляемого при регистрации онлайн-кассы в ИФНС

Помимо реквизитов, указанных в п.2 ст. 4.2 закона № 54-ФЗ, в заявлении на , представляемом ИП и организацией в налоговые органы, должны быть указаны:

- сведения о применении ККТ при приеме средств от реализации лотерейных билетов (в том числе электронных), приеме лотерейных ставок и выплате выигрыша при осуществлении деятельности по проведению лотерей (в случае регистрации ККТ, которая будет применяться пользователем при осуществлении указанной деятельности);

- сведения о применении ККТ с автоматическими устройствами, указанными в пункте 5 1 ст. 1 2 закона № 54-ФЗ, включая номера этих устройств (при регистрации ККТ, предназначенной для использования с автоматическими устройствами в указанных случаях).

Добрый день, уважаемые читатели! Сегодня мы рассказываем о самом серьезном изменении, которое давно вызывает массу вопросов – о введении онлайн-кассы с 2017 года для ИП и ООО!

К тому же, оно уже вовсю действует, а вопросов становится все больше и больше!

Если коротко: Закон о ККТ № 54-ФЗ от 22.05.2003 г. очень сильно изменился (изменения внесли законом № 290-ФЗ от 03.07.2016 г.):

- Обычные кассовые аппараты должны смениться на онлайн-кассы;

- Данные обо всех пробитых чеках будут передаваться в ИФНС;

- ИП на ЕНВД и патенте утратят право работать без ККТ;

- Старые штрафы изменили плюс добавили новые.

А теперь обо всем этом подробнее.

Кто должен перейти на онлайн-кассы с 1 июля 2018 года

Перечень предпринимателей, которые раньше могли работать без кассы, резко сокращается. Право на освобождение от кассовых аппаратов потеряют:

- Плательщики ЕНВД — ИП и ООО, если они оказывают услуги общественного питания, занимаются розничной торговлей и имеют наемных работников;

- ИП, имеющие , торгующие в розницу и оказывающие услуги в сфере общественного питания. В штате ИП есть наемные работники;

Эти две группы могли не ставить кассу, а выдавать покупателю (по требованию) документ об оплате. Теперь они так делать не смогут! С 1 июля 2018 г. все, кто платит ЕНВД и патент, тоже переходят на новые кассы на общих основаниях!

- Те, кто торгует билетами лотерей, почтовыми марками и т.п.;

- Те, кто осуществляет торговлю с использованием торговых автоматов (вендинговых машин) и имеет наемных работников;

Эти две группы также переходят на общие правила применения ККТ с 01.07.2018 г.: первые должны будут установить кассы в точке торговли, вторые – оснастить кассами аппараты.

- А также все, кто сейчас использует кассы старого образца (на и ), должны будут перейти на онлайн-кассы.

Переход на Онлайн-кассы с 1 июля 2019 года

Следующий этап перехода на онлайн-кассы – 01 июля 2019 года. С этой даты обязаны будут работать по новым правилам:

- ИП на патенте, кроме тех предпринимателей, которые оказывают услуги в сфере торговли и общепита.

- ИП на ЕНВД, работающие в сфере торговли и общепита, без наемных работников.

- ИП на ПСН, ведущие деятельность в торговле и общепите, без привлечения наемных работников.

- ИП и ООО на ЕНВД, оказывающие иные услуги, за исключением торговли и общепита, где онлайн-кассы нужно будет применять с 01.07.2018г.

- ООО и ИП, находящиеся на ОСНО или УСН при условии оказания услуг населению и выдачи БСО установленного образца. Исключение – сфера торговли и общепита.

- ИП, использующие для продаж вендинговые машины. В штате не имеют наемных работников.

Кто может работать без онлайн-касс

- Организации и ИП, занимающиеся отдельными видами деятельности (например, ремонтом обуви, изготовлением ключей и т.п.);

- Организации и ИП, занимающиеся продажей журналов / газет в киосках, мороженого, напитков в розлив, торговлей на ярмарках или розничных рынках, торговлей молоком и квасом с автоцистерн, продажей сезонных овощей / фруктов (в т. ч. бахчевые развалы);

- Организации и ИП, находящиеся в труднодоступных местностях (местность должна обязательно присутствовать в утвержденном региональными властями списке) – но для этих лиц есть поправка: они могут не ставить ККТ, но должны выдавать клиенту документ об оплате;

- Аптечные организации в фельдшерских пунктах в сельской местности*

- Предприниматели, оказывающие услуги носильщиков.

- Организации и ИП, оказывающие услуги, связанные с уходом за детьми и больными людьми, а также престарелыми и инвалидами.

- Пункты приема вторсырья и стеклопосуды. Исключение – прием металлолома.

Онлайн-кассы для тех, кто оказывает услуги населению

На данный момент компании и ИП, занимающиеся услугами населению, вправе обходиться без ККТ, но они должны тогда выдавать БСО. С 01.07.2018 года эта обязанность дополнится тем, что нужно будет выдавать не просто БСО, а БСО, сформированный на специальном устройстве – «автоматизированной системе для БСО». По идее, эта система станет разновидностью ККТ, соответственно, БСО станет разновидностью кассового чека.

Плюс в закон внесена поправка в следующей части: выдавать такие БСО можно будет как при оказании услуг, так и при выполнении работ в отношении населения.

Важно! Освобождение от применения ККТ для налогоплательщиков на ЕНВД и патенте, а также для налогоплательщиков, находящихся в труднодоступных местностях, и аптечных организациях в фельдшерских пунктах в сельской местности не действует, если эти категории лиц реализуют подакцизные товары.

Важно! Если вы находитесь в местности, отдаленной от сетей связи (также должна быть утверждена региональными властями), то есть интернета просто нет в принципе, то кассу вы должны использовать, но в автономном режиме. То есть, кассовый аппарат должен быть установлен и использоваться, а вот данные передавать в электронном виде не нужно.

Важно! Про продажу алкогольной продукции учтите следующее. В закон № 171-ФЗ «О регулировании оборота алкогольной продукции» внесены изменения законом № 261-ФЗ, изменения вступили в силу с 31.03.2017 г. Кроме прочего, в ст. 16 в п. 10 есть такой абзац:

Розничная продажа алкогольной продукции и розничная продажа алкогольной продукции при оказании услуг общественного питания осуществляются с применением контрольно-кассовой техники.

Это означает, что все (и ИП, и ООО), кто продает алкогольную продукцию (в том числе пиво), независимо от применяемого режима налогообложения должны осуществлять торговлю с применением кассового аппарата с 31.03.2017 г. — с даты вступления в силу этих изменений. Эта норма специальная, поэтому имеет приоритет перед нормой закона «О применении ККТ», в которой переход на кассы для ЕНВД переносится на 01.07.2018 г.

Таким образом, ИП и ООО на ЕНВД и патенте, осуществляющие розничную продажу алкогольной продукции, не получат отсрочки до 01.07.2018 г., а должны перейти на новые кассы раньше – с 31.03.2017 г.

Онлайн-кассы для интернет-магазинов и интернет-торговли

Ранее четкого ответа на вопрос, нужна ли ККТ интернет-магазину, в законе не было. Согласно разъяснениям налоговиков, все-таки ее надо было использовать. Теперь все прописано достаточно четко:

ККТ при интернет-торговле нужна как в случае наличных расчетов, так и при расчетах через электронные средства платежа. Расчеты с использованием электронных средств платежа – новое понятие, появившееся в законе после внесения изменений. Под такими расчетами понимаются расчеты, исключающие личное взаимодействие между двумя сторонами процесса покупки.

Если вы в своем интернет-магазине принимаете оплату только через электронные средства платежа, то можно купить не онлайн-кассу, а специальную кассу без принтера для печати чеков.

В отдельных случаях интернет-торговли, когда сторонами являются два юрлица, два ИП или ИП и юрлицо, использовать ККТ не нужно – такие ситуации являются исключениями.

Важно! Немного подробностей:

- Если у вас договор на прием оплаты с карты клиента непосредственно с банком – вы должны пробивать / формировать чек;

- Если вы принимаете оплату электронными деньгами (Яндекс.Деньги, Вебмани и т.п.) на свой кошелек (или корпоративный) – вы должны пробивать / формировать чек;

- Если у вас договор на прием оплаты с агрегатором (Яндекс.Касса, Робокасса и т.п.), то агрегатор выступает в роли платежного агента и выбивать чек должен он. Требования к чекам точно такие же, как и в общем случае!

При заключении договора с агрегатором будьте внимательны, так как тут все-таки нужно смотреть каждый договор! Предварительно следует определить, является ли агрегатор, с которым вы хотите заключить договор, платежным агентом в соответствии с законом № 103-ФЗ. Если агрегатор признается платежным агентом, то выбивать чек должен он, если нет – то выбивать / формировать чек обязаны вы!

Банки, согласно закону № 103-ФЗ, не являются платежными агентами, поэтому и чек при договоре с банком выбиваете / формируете вы!

Что поменяется в самих кассовых аппаратах

Основное требование к новым ККТ – это возможность подключить технику к интернету. Именно наличие связи позволит передавать сведения о продажах налоговикам. Собственно, отсюда и название «онлайн-кассы». Кроме того, новые кассы должны иметь корпус с заводским номером, а также функцию печати двухмерного штрих-кода и встроенные часы.

Фискальной памяти и ЭКЛЗ в новых кассах не будет, вместо них внутри аппарата будет фискальный накопитель. В этом накопителе в защищенном виде будет храниться вся информация о платежах.

Для того чтобы ККТ можно было использовать, она должна быть включена в специальный реестр, при этом для фискальных накопителей будет свой отдельный реестр. Онлайн-кассу также нужно будет регистрировать у налоговиков, а вот заключать договор с ЦТО уже не обязательно. Тут нельзя не отметить «бонус»: для регистрации кассы не обязательно лично идти в налоговую, это можно будет сделать электронно.

Важно! Зарегистрировать кассы старого формата можно до 31.01.2017 г. С 1 февраля 2017 года ИФНС производит регистрацию только новых онлайн-касс. Зарегистрированные кассовые аппараты ранее, срок эксплуатации которых не вышел, можно было использовать только до 30.06.2017 г. По истечению этой даты, все, кто, согласно закону должен использовать ККТ, применяет в своей работе только онлайн-кассы.

Важно! Не обязательно покупать новую ККТ. Некоторые модели старых аппаратов можно модернизировать и превратить в онлайн-кассы.

Как данные будут передаваться в налоговую

Передача данных будет происходить с помощью оператора фискальных данных (или сокращенно ОФД), а точнее через него. Соответственно, предпринимателю нужно заключить договор с таким оператором.

Далее последовательность действий такова: кассир пробивает чек, информация в зашифрованном виде идет на сервер оператора, оператор проверяет ее, высылает подтверждение о приеме, а затем переправляет данные в налоговую.

Оператор также фиксирует все данные так, что исправить их нельзя. Все сведения будут сохраняться в базе данных и храниться на протяжении как минимум пяти лет.

Важно! Без договора с оператором вашу кассу не зарегистрируют в налоговой!

Что поменяется в чеках и БСО с введением онлайн-касс

Здесь изменений довольно много:

- Расширился перечень обязательных реквизитов: добавились адрес магазина (адрес сайта, если это интернет-магазин), ставка НДС, система налогообложения по операции, номер фискального накопителя и другие;

- Введены два новых понятия «кассовый чек коррекции» и «БСО коррекции»: они будут формироваться при исправлении произведенной ранее расчетной операции. Но внести такое исправление можно только текущей смене, исправить данные за вчера или позавчера не получится!

- Чек и БСО, как и раньше, должны выдаваться покупателю, но теперь это можно делать не только путем печати документа на бумаге, но и путем отправки электронной формы документа на электронный адрес. Можно высылать не сам чек, а отдельные сведения, по которым клиент сможет получить свой чек на специальном информационном ресурсе.

Как изменятся штрафы

Штрафы изменились, новые правила используются уже с июля 2016 года:

- Штраф за неприменение ККТ считается от суммы, не прошедшей через кассу: юрлицам придется заплатить 75-100% от суммы, но не меньше 30 тыс. руб.; ИП – 25-50% от суммы, но не меньше 10 тыс. руб. То есть, чем больше сумма, которая не прошла по кассе, тем больше штраф;

- Повторное нарушение подобного рода (в течение года), в т. ч. если расчеты составили в сумме 1 млн. руб. и более, карается для юрлиц и ИП приостановкой деятельности на срок до 90 суток. Должностные лица могут получить дисквалификацию на период от года до 2х лет;

- За применение после 01.02.2017 г. ККТ, не отвечающей требованиям, грозит предупреждение либо штраф. Штраф для юрлиц может составить 5-10 тыс. руб., для ИП – 1,5-3 тыс. руб.;

- За непредставление документов и данных по запросу налоговой или представление их с нарушением срока грозят санкции, аналогичные п. 3;

- За невыдачу чека (БСО) на бумаге либо за их неотправку в электронном виде грозит предупреждение или штраф. Штраф для ИП равен 2 тыс. руб., для юрлиц – 10 тыс. руб.

В общем, цифры довольно внушительные, даже если брать самые минимальные суммы штрафов. Кроме того, отметим, что привлечь к ответственности за подобные нарушения можно в течение года! Ранее этот период составлял всего 2 месяца.

Где купить онлайн-кассу

Купить онлайн-кассы вы можете в специализированных магазинах кассового оборудования в своем городе.

Можно в свой центр технического обслуживания обратиться — тем, у кого сейчас есть старая касса.

Касса должна иметь заводской номер и должна быть занесена в реестр. Для фискальных накопителей будет отдельный реестр.

Заключение

Хотим обратить ваше внимание на то, что с 01 января 2018 года вступили в силу поправки к НК, внесенные Федеральным законом №349-ФЗ от 27.11.2017г. Они касаются лишь ИП, работающих на ЕНВД и ПСН. ООО – исключение! Согласно данному закону ИП могут воспользоваться налоговым вычетом на покупку онлайн-кассы в размере 18000 руб. в период с 2018-2019 гг. С помощью этого вычета можно уменьшить налог к уплате в бюджет.

Это пока основные моменты по онлайн-кассам с 2018 года. Несмотря на то, что они применяются уже с 01.07.2017г., вопросов все равно остается довольно много.

Новый порядок применения кассовой техники предполагает поэтапный переход всех предприятий-пользователей ККТ на онлайн-кассы. Закон распространяется на все организации, осуществляющие денежные расчеты на территории РФ. Новые правила распространились на все кассовые аппараты из реестра ККТ с 1 февраля 2017. После этой даты кассу старого образца, то есть без возможности подключения к интернету, регистрировать в налоговой нельзя.

С 31 марта 2017 года все предприятия, имеющие дело с продажей алкоголя в розницу, обязаны использовать онлайн-кассы и фискальные регистраторы для расчётов с покупателями и гостями. Речь идёт о розничных магазинах и предприятиях общественного питания любой формы собственности - ООО или ИП. Это касается в том числе и индивидуальных предпринимателей-плательщиков ЕНВД (Единого налога на вменённый доход), например, точек продаж пива и других слабоалкогольных напитков на розлив.

С 01 июля 2018 владельцы торговых автоматов, которые продают кофе, батончики и подобные товары, будут также обязаны установить в них кассовый модуль для расчётов онлайн.Кроме того, ИП на таких системах налогообложения как «Патент» и ЕНВД, смогут получить налоговый вычет до 18 000 рублей при переходе на онлайн-кассы до 1 июля 2018 года.

Установка онлайн-касс также обязательна для всех предприятий, на которых работает платёжный терминал для безналичных расчётов со своими покупателями или клиентами.

Ниже пунктов с иконками добавить следующий абзац

Возможность отсрочки на применение онлайн-касс с фискальным накопителем также получили ИП и организации на

«Патенте» или ЕНВД. Согласно поправкам в законодательстве, ИП и организации на этих системах налогообложения не имеющие

наёмной рабочей силы, предлагающие услуги, а также осуществляющие продажу неподакцизных товаров (кроме сферы общепита)

могут пользоваться контрольно-кассовой техникой для ЕНВД до 1 июля 2019 года.

После этого они могут доработать своё оборудование Фискальным накопителем на 36 месяцев.

Установка онлайн-касс также обязательна для всех предприятий, на которых работает платёжный терминал для

безналичных расчётов со своими покупателями или клиентами.

БСО или Бланк строгой отчетности

Применение ККТ на предприятиях сферы услуг, как и раньше, не является обязательным. Речь идёт о

парикмахерских, ателье по ремонту одежды или обуви, киосков по изготовления ключей, пунктах продажи

билетов.

Тем не менее, при оказании платных услуг или продаже, такие организации обязаны выдавать клиентам БСО,

то есть бланки строгой отчетности. Выдача БСО покупателям останется обязательной и на следующем этапе

вступления 54-ФЗ. Разница лишь в том, что с 1 июля 2018 года для формирования бланков строгой отчетности

будет необходима «автоматизированная система для БСО». Предполагается, что такие системы будут иметь

много общего с ККТ, а сам бланк строгой отчетности будет похож на обычный кассовый чек. Отметим, что с

15 июля 2016 года бланк строгой отчетности нужно предоставлять и при выполнении работ, например при

установке бытовой техники или подъём мебели на этаж.

Изменения, касающиеся ЦТО

Другим важным изменением является изменение роли центров технического обслуживания. Раньше ФНС требовала обязательное наличие договора с ЦТО для всех владельцев контрольно-кассовой техники. Со вступлением 54-ФЗ в силу обслуживание кассы в ЦТО перестаёт быть обязательным для предприятий. Это вовсе не означает, что теперь без ЦТО можно обойтись. Контрольно-кассовое оборудование - это сложные технические устройства, ремонт и обслуживание которых лучше доверить квалифицированным специалистам.

Изменения для плательщиков ЕНВД и ПСН

Помимо новых правил применения самой ККТ, изменились также условия, на которых работают предприятия-налогоплательщики Единого налога на вменённый доход (ЕНВД) и предприятия с патентной системой налогообложения (ПСН). Эти предприятия теперь обязаны по требованию покупателя выдавать документ, подтверждающий факт оплаты. С 1 июля 2018 года плательщики ПСН и ЕНВД также обязаны использовать кассы с регистрацией в налоговой.

Добрый день, уважаемые ИП!

В последнее время часто получаю письма с вопросами по новым ККМ, которые будут вводиться уже с 2017 года. Напомню, что их хотели ввести еще в 2016 году, но отложили эту идею на один год.

Итак, час ИКС близится. И в этой небольшой статье я отвечу на самые частые вопросы, которые раздаются снова и снова.

Для удобства, данная статья будет построена не как обычно, а в формате “Вопрос/Ответ”.

Когда будут вводить новые кассы для ИП и компаний?

Согласно последним данным сроки перехода на новые онлайн-кассы будут следующими:

1. С 1-го февраля 2017 года будут регистрировать ККМ только нового типа. Это значит, что если Вы заявитесь ставить на учет обычную кассу (как те, которые используются сейчас), то вам откажут. То есть, с февраля в ФНС нужно приходить ТОЛЬКО с ККМ нового типа.

2. Если же у Вас уже есть ККМ, то Вам необходимо будет купить онлайн-кассу(или модернезировать старую кассу) не позже 1-го июля 2017 года. То есть, придется выложить деньги на новую ККМ или ее модернизацию, что печально. Учитывая их стоимость.

Я ИП на ЕНВ (или ПСН). Мне нужно покупать ККМ нового типа?

Действительно, сейчас (в 2016 году) многие выбирают ПСН и ЕНВД только потому, что на этих системах налогообложения можно НЕ применять ККМ. Но такая льгота сохранится только до 1-го июля 2018 года. Затем, ИП на ЕНВД (ПСН) тоже должны будут купить ККМ, если они работают с наличными деньгами. То есть, принимают от физлиц деньги наличными.

Обновление: для большинства ИП на ПСН или ЕНВД дали отсрочку еще на один год — до 1 июля 2019 года. Можете прочитать о или просто посмотрите новое видео ниже:

А что это за кассы такие? Чем они отличаются от обычных?

В отличие от тех ККМ, что используются сейчас, они СРАЗУ передают данные через Интернет куда надо =) . То есть, в ФНС. Как понимаете, придется еще и организовать доступ в Интернет для таких касс.

Также будет фиксироваться так называемый “электронный чек”, который покупатель не сможет потерять в принципе.

А если я живу в глухой тайге, где нет доступа в Интернет? Как тогда быть?

Не беспокойтесь, наши депутаты и такой момент предусмотрели. В законе четко сказано, что для мест, где нет доступа в Интернет сохранится возможность применять кассы без передачи данных в ФНС в режиме «онлайн».

Честно говоря, я слабо представляю, как такой список можно будет составить, но вот обещают.

Вот, что дословно сказано по этому поводу в законопроекте, который прошел одобрение в третьем чтении:

«В отдаленных от сетей связи местностях , определенных в соответствии с критериями, установленными федеральным органом исполнительной власти, осуществляющим функции по выработке и реализации государственной политики и нормативно-правовому регулированию в сфере связи, и указанных в перечне местностей, удаленных от сетей связи , утвержденном органом государственной власти субъекта Российской Федерации, пользователи могут применять контрольно-кассовую технику в режиме, не предусматривающем обязательной передачи фискальных документов в налоговые органы в электронной форме через оператора фискальных данных.»

То есть, просто так не получится отказаться от использования новых ККМ в 2017 году, если ваш населенный пункт НЕ попадет в этот волшебный список.

А что будет, если я не куплю новую ККМ?

На самом деле, предусмотрены довольно суровые штрафы. Сделано все, чтобы предприниматели массово применяли новые кассы.

Опять-же, позволю себе процитировать выдержку из законопроекта, и выделить главные моменты:

Неприменение контрольно-кассовой техники в установленных законодательством Российской Федерации о применении контрольно-кассовой техники случаях —

влечет наложение административного штрафа на должностных лиц в размере от одной четвертой до одной второй размера суммы расчета, осуществленного без применения контрольно-кассовой техники, но не менее десяти тысяч рублей; на юридических лиц — от трех четвертых до одного размера суммы расчета, осуществленного с использованием наличных денежных средств и (или) электронных средств платежа без применения контрольно-кассовой техники, но не менее тридцати тысяч рублей.»;

«3. Повторное совершение административного правонарушения, предусмотренного частью 2 настоящей статьи, в случае, если сумма расчетов, осуществленных без применения контрольно-кассовой техники, составила, в том числе в совокупности, один миллион рублей и более, —

влечет в отношении должностных лиц дисквалификацию на срок от одного года до двух лет; в отношении индивидуальных предпринимателей и юридических лиц — административное приостановление деятельности на срок до девяноста суток.

4. Применение контрольно-кассовой техники, которая не соответствует установленным требованиям, либо применение контрольно-кассовой техники с нарушением установленных законодательством Российской Федерации о применении контрольно-кассовой техники порядка регистрации контрольно-кассовой техники, порядка, сроков и условий ее перерегистрации, порядка и условий ее применения —

влечет предупреждение или наложение административного штрафа на должностных лиц в размере от полутора тысяч до трех тысяч рублей; на юридических лиц — предупреждение или наложение административного штрафа в размере от пяти тысяч до десяти тысяч рублей.

Как понимаете, приостановка работы любого магазина на 90 дней – это почти приговор.

А где можно прочитать полностью этот увлекательный закон?

На момент написания статьи он проходил согласование в Совете Федераций. По плану, он должен быть подписан Президентом России 29-го июня.

Сам законопроект уже прошел одобрение в третьем чтении в Госдуме. Так-что, маловероятно, что он серьезно изменится.

Короче, читайте вот здесь:

http://asozd2.duma.gov.ru/main.nsf/%28SpravkaNew%29?OpenAgent&RN=968690-6&02

В нем 130 страниц, если что =)

Полное название: “О внесении изменений в Федеральный закон «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» и отдельные законодательные акты

Российской Федерации”

Что делать? Как быть? Куда бежать?

Советую заранее обратиться в компании, которые продают кассы для ИП и обслуживают их. Наверняка они уже давно подготовились к этому глобальному событию и давно находятся в предвкушении =)

Мало того, многие компании уже сейчас применяют новые ККМ, не дожидаясь 2017 года.

Одним словом, продумайте стратегию перехода на новые ККМ ЗАРАНЕЕ.

Только смотрите на даты публикаций, так как многое уже поменялось за этот год. Например, ранее говорили, что “старыми” ККМ можно будет пользоваться еще 7 лет, что уже неактуально.

Готова новая электронная книга по налогам и страховым взносам для ИП на УСН 6% без сотрудников на 2019 год:

"Какие налоги и страховые взносы платит ИП на УСН 6% без сотрудников в 2019 году?"

В книге рассмотрены:

- Вопросы о том, как, сколько и когда платить налогов и страховых взносов в 2019 году?

- Примеры по расчетам налогов и страховых взносов "за себя"

- Приведен календарь платежей по налогам и страховым взносам

- Частые ошибки и ответы на множество других вопросов!

Уважаемые читатели, готова новая электронная книга для ИП на 2019 год:

"ИП На УСН 6% БЕЗ Дохода и Сотрудников: Какие Налоги и Страховые Взносы Нужно платить в 2019 году?"

Это электронная книга для ИП на УСН 6% без сотрудников, у которых НЕТ дохода в 2019 году. Написана на основе многочисленных вопросов от ИП, которые имеют нулевой доход, и не знают как, куда и сколько платить налогов и страховых взносов.